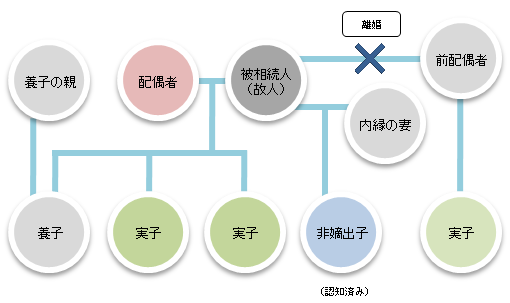

法定相続人 権利関係図

- 配偶者・・・常に相続人

- 実子(嫡出子)・養子・実子(非嫡出子(認知された子))・・・血族相続第一順位

- 先妻の子も血縁関係があれば実子であり相続権あり

- 二次相続で後妻が被相続人になった場合、戸籍関係にない後妻の子でも全て相続人となる。

- 養子も実子(嫡出子)と同等の権利が認められる。

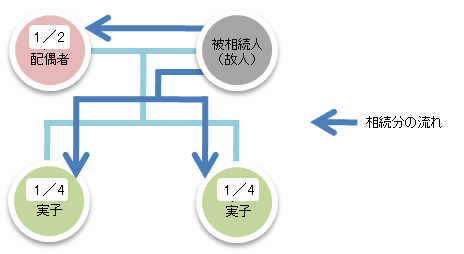

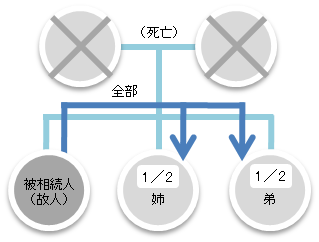

法定相続による相続財産分配図

1.非嫡出子(婚姻関係のない男女の認知された子)が居ないケース

- 配偶者は全財産の1/2

- 実子は残りの1/2を全員で均等に分ける。

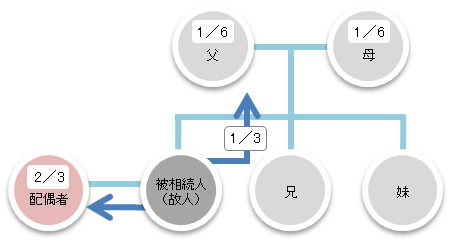

2.子はいないが、直系尊属(被相続人の父母)がいるケース

- 子はいないが被相続人の父母が健在の場合は、配偶者が全財産の2/3、父母が1/3相続できる。

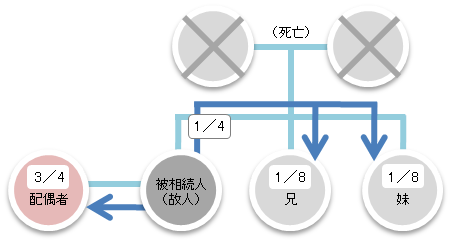

3.子も直系尊属(被相続人の父母)も居ないケース

★配偶者のために遺言書の作成をお勧めします。

- 実子や養子が居ない場合、配偶者一人で全財産を相続するのではなく、配偶者は 3/4,残りの1/4は被相続人の兄弟姉妹が均等に相続する。

4.配偶者も子も直系尊属も居ないケース

- 配偶者も実子や養子や父母も居ない場合は兄弟姉妹が全財産を全員で均等に分ける。

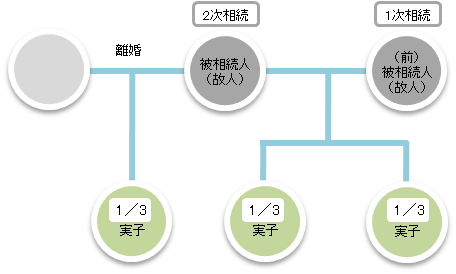

5.税法上の二次相続に関する注意

- 税法上、一次相続では配偶者の軽減措置により相続税はかからない仕組みになっている。しかし、配偶者の相続した財産を二次相続で子が相続する時には、軽減措置は使えないので、相続税に関しては注意が必要。

- 前回、被相続人(故人)より1/2を相続した配偶者が死亡した場合。

- 例えば、以前に婚姻関係があり、離婚により子を前配偶者の元に残してきた場合であっても被相続人とは血縁関係があるため、法律上の実子の身分 あり。故人である配偶者の出生~除籍までの戸籍謄本により判明することがある。例え存在も知らず、面識もなくても、実子として同等の相続権を持つ。

司法書士 井上敏則事務所では、経験豊富で親切なスタッフが、親切丁寧に対応致します。

司法書士 井上敏則事務所では、経験豊富で親切なスタッフが、親切丁寧に対応致します。